恽雷在节目里花了将近一刻钟讲清楚黄金为什么会涨。

他的链条是一份完整的研报:美国财政赤字率往上抬→各国央行从美元资产里撤出来去买金子→黄金对美债真实利率的负相关关系解耦,金价一路狂飙。这是恽雷在节目里单独贡献的一段完整的宏观推演——把"央行购金"这个被讨论烂的现象,向后追溯一层,归因到美国财政纪律本身。

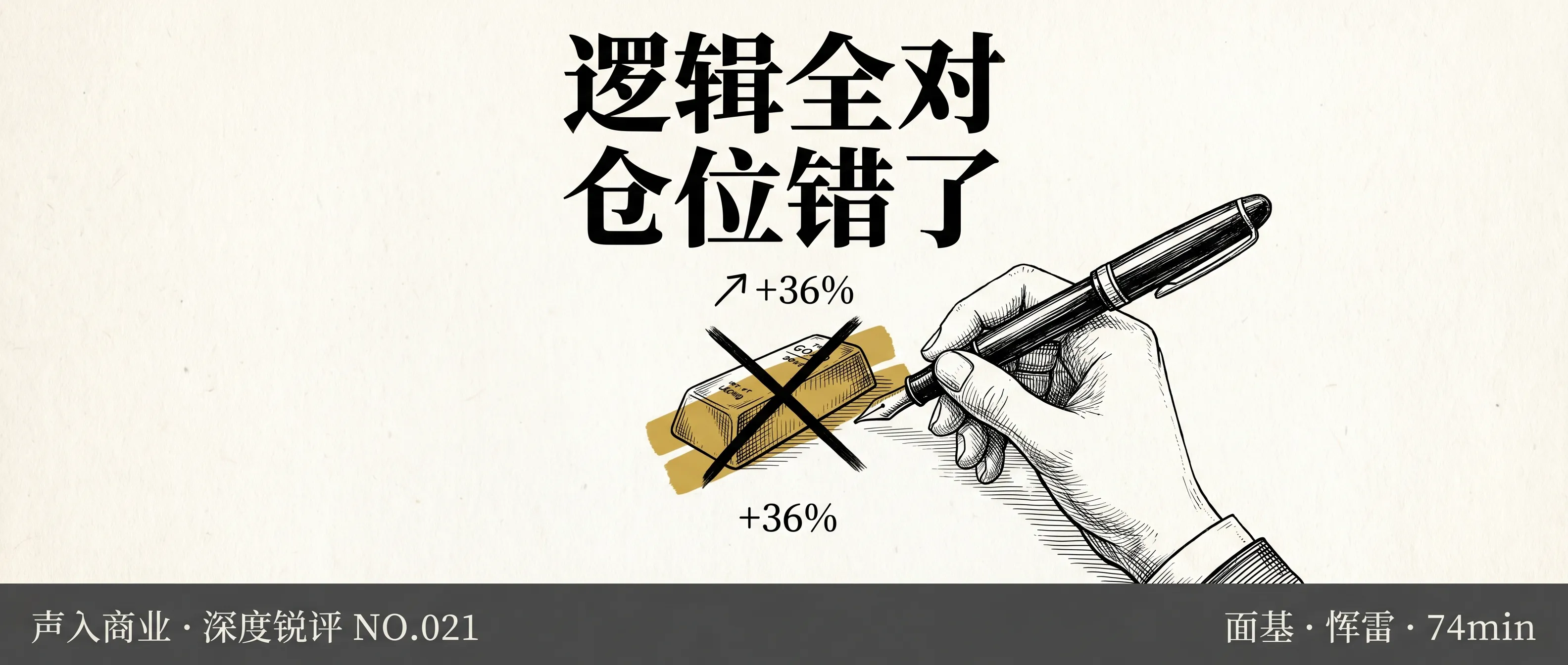

讲完这段,他在另一处简短地说,新接手的 FOF 产品里,他回测过把黄金加进美股美债 60/40,结论是"没有改善太多",所以剔除了。

然后这期节目录于 2025 年 8 月,发于 2026 年 5 月——中间隔了 9 个月。

这 9 个月里,黄金涨了 36%。

这不是预测对错的问题。恽雷判断对了——他对黄金为什么会涨的解释,过去 9 个月每一步都被市场原样验证了。问题在于另一件事:他判断对了,但他没让这个判断进入自己的战略 80% 仓位,反而主动把它从模型里踢了出去。他用 alpha 级的洞察解释了 beta,却拒绝用 beta 实现 alpha。

以下是我们的拆解和判断。

有效前沿是思维方式,不是配方

恽雷在面基的两次返场,分别聊了自由现金流和 DCF——都是选股层面的事。这次他被调到南方基金国际业务部、新接 FOF 产品,第一次面对一个跟选股逻辑完全不同的题目:跨资产配置。

主持人厚望问他,股票投资上你给自己找到的基石是自由现金流,那么资产配置上有没有一个基石?

恽雷给的答案是:他信"有效前沿"。

这是个学院派术语。原意是:横轴是波动率、纵轴是预期收益率,把所有可投资产按权重组合起来形成的散点云,最上沿那条线就是"有效前沿"——线以下的所有组合在数学意义上都不具备性价比。

恽雷在节目里把它讲得更具体:有效前沿不是一张静态的图,是一种动态的思维方式。组合应当持续向左上方移动——要么找到收益更高的资产纳入池子(向上抬),要么找到与现有资产相关性更弱的资产(向左压)。"说白了,要么找到更好的资产,要么找到更不一样的资产"。

这个底子是干净的。恽雷接下来把它具体化:组合的收益率是各类资产收益率的加权平均,而组合的波动率不是简单加权——它取决于协方差矩阵,相关性越低,分散的价值越高。

"资产配置的真正对象不只是资产,更是资产之间的相关性。"

恽雷做研究的认知是清楚的。这个认知后面藏着一个反差:他对相关性研究极致敏感——节目里他逐个拆解了黄金/美债、白酒/宏观、红利/动量这三对资产对的相关性变化,每一段都精彩。但当他把这套相关性研究落到南方全球这只 FOF 产品的具体仓位上,他选了一条和自己强项认知反着走的路。

80/20 = 让客户看清底层,不做黑匣子

恽雷在节目里完整还原过 FOF 产品的搭建过程。

战略 80%、战术 20%。这个比例是先定的——和市面上常见的 60/40 不同,他选了一个更保守的版本。理由也讲得清楚:60/40 的战术仓里波动型资产占比更高,整个组合的波动率会更高,没法压在他给客户承诺的 10% 以内。

战略 80% 装什么?他说回测过几种配置:美股美债 60/40,美股美债商品瑞士法郎各 25%,美股美债加黄金。结论是——"加了资产之后,从收益和波动的角度并没有太多改善"。

最后他选了最简单的那个:美股美债 60/40。权益部分用标普 500 + 纳斯达克 100(其中两支是 Wellington 和 T. Rowe 的主动管理基金,作为标普 500 的替代),债券部分用美国国债 ETF。

为什么选最简单的?恽雷的解释意味深长:

"我们希望客户能够非常清楚地看到我们的底层资产到底是什么样子。如果是一个全天候、一个黑匣子的话,客户最后能够看到的,也许净值曲线不错,但客户并不清楚知道我的底层资产买了什么。"

选简单在这里不是认知偷懒,而是一个有意识的产品决定——为了让客户具备解释力,宁可放弃复杂资产配置可能带来的边际改善。

这个决定从产品经理的视角看是对的。从结果看也是对的——过去 9 个月,标普 500 涨了 16%,纳斯达克 100 涨了 25%,战略仓里的权益部分跑出了大约 22% 的回报,带动整个 60/40 底仓落在他给客户承诺的 8-10% 年化目标之上。

但要理解这是什么样的胜利:这部分回报是时代给的 beta——AI 推升纳指、降息预期推升美股大盘、美元贬值推升海外资产人民币计价。这是一个罕见友好的时代背景送给一个简单组合的礼物。接下来要看的,是 20% 战术仓里他的框架能不能产出 alpha。

核心张力:被剔除的黄金

回到开头那一段。

恽雷在节目里花了大段时间讲黄金。他讲了两个层次:

第一层是相关性的解耦。"以往大家可能觉得黄金和美债真实利率是负相关的关系,但是在过去的两年时间里面,你会发现它好像似乎完全没有负相关的关系。黄金一路狂飙。"

第二层是解耦背后的因果。"我们在复盘黄金的表现的时候,驱动黄金的核心因素里面有一条是非常重要的,就是美国财政部的赤字率水平。赤字率水平在往上抬的时候,黄金就会不断往上走。"

这条链条往后看是这样的:美国财政赤字 → 国债增发 → 美元资产信用弱化 → 各国央行减持美元资产、增持黄金 → 金价上行。

这是恽雷自己拆出来的、节目里讲得很扎实的一段宏观逻辑。链条上每一个环节都成立——9 个月后回头看,财政赤字继续抬升、央行购金潮继续、美元对人民币贬值 4.7%、黄金涨 36%。他对黄金为什么会涨的解释,过去 9 个月每一步都被市场原样兑现。

但这个判断没有进他的 80% 战略仓位。

恽雷的原话很轻巧:他回测过把黄金加进 60/40,"加了资产的话,它有可能波动会降低一点点,但是同样的你收益率水平会降低一点点",所以剔除了。

把这两段并置着看,会有一个奇怪的感觉:节目里讲黄金为什么涨的那段,是一个对宏观结构有深刻把握的基金经理在讲话;讲剔除黄金的那段,是一个走产品简单可解释路线的基金经理在讲话。两段都对,但两个恽雷的优先级不一样。

我的判断是:他不是没看到黄金的逻辑——他看到了,看得比绝大多数同行清楚。问题在于他主动把这个看到的东西降级了——降到了加进去也没改善多少、不如让组合保持简单的次要位置。

这是投资认知让位于产品纪律的典型困境。一个推崇寻找低相关性资产的组合经理,被自己定下的"让底层资产透明可解释"的产品规则缴了械。两者相撞,让步的是前者。

作为对照,他在战术层面的另一个具体判断也走了类似的路——降息预期下他主动缩短了美债久期,理由是"短端确定性更高"。9 个月后,美 2 年期国债收益率反涨了 10 个基点,10 年期反涨了 16 个基点。这一段不展开,因为它和黄金那段是不同性质的错——黄金是逻辑自打脸(他的解释赢了,他的仓位输给了自己的解释),久期是市场走了另一条路(他的预判没出现)。性质不同,份量也不同。

被验证的另一面:红利

要理解恽雷的逻辑赢不是侥幸,看他对中证红利的判断就清楚了。

节目里他讲了一段年报里的反共识:去年年底很多人看好红利,他在三月份的年报里写"对红利相对谨慎"。理由是——理论上价值风格和动量风格应当是弱相关的,但去年底他观察到红利和动量呈现出异常的高度正相关,这意味着红利不再是价值股的稳定收益,而是被很多人当成主题在炒。"价值具备了动量的风格,所谓的动量,说白了它是一个结果的因子,它表现出追涨杀跌的状态。"

红利和动量需要解耦。一旦解耦,红利会回到它历史上"弱相关"的位置——表现就会变差。

9 个月后回看:中证红利涨了 0.4%。同期沪深 300 涨了 18.7%,A 股大涨期间红利几乎不动。

这是一条干净的 alpha 验证——他的相关性研究跑赢了市场共识。

但这里有一个对称的、让人不舒服的事实:他对红利的判断进入了他的实际仓位(少配红利、避开了那 18 个百分点的踏空风险),他对黄金的判断没有进入仓位(剔除黄金、错过了那 36 个百分点的涨幅)。

两个判断都对。红利那一条,alpha 进入了仓位被市场兑现;黄金那一条,alpha 没进仓位被主动放弃。

差别在哪?我的看法是:红利的判断是"避险型"的——少配一个东西,符合让客户少受伤的产品逻辑;黄金的判断是"进取型"的——多配一个新东西,会让组合的底层资产从美股美债变复杂,违反让客户看清底层的产品逻辑。

**当一个基金经理同时是 portfolio manager 和 product manager,"产品经理那一面"会优先于"组合经理那一面"。**这是恽雷在节目末尾自己提到的一个判断——他说资产管理这个行业不缺基金经理,缺的是产品经理。这个判断可能是对的,但它有一个隐性的代价:当 portfolio 的洞察和 product 的纪律打架时,让步的总是 portfolio。

声入商业说

恽雷在节目里说,有效前沿是动态的,是一种思维方式。

我们在面基同档节目的《Token 调用量两年涨千倍:泡沫论死于计量,不死于信仰》里写过——刘平的"千倍"是 AI 这一侧的计量基石。这一篇换到了资产配置一侧。两期都是面基厚望主持,两位嘉宾都做了一件相似的事:把一个被讨论烂的话题,向后追溯一层,落到一个更稳定的支点上。

但这一篇里有一个上一篇没有的张力:恽雷的支点(有效前沿、相关性研究)是稳的,他对市场的解释是对的,他被自己的另一条原则(让客户看清底层)压住了,没让这个稳的支点驱动他的 80% 战略仓位。

动态的前沿最难的不是找到它,而是在找到它之后,真的照着它走。

评论区聊一聊:你见过这种人吗——判断对了,但用另一条原则把它压住了?在基金这一行,这是"稳定"的代价,还是一种"失职"?

点击阅读原文,听恽雷在面基讲完这 74 分钟。

留言